源杰科技:多年深耕領跑國內光芯片市場 創新驅動突破國外技術壁壘

《金基研》天涯/作者 楊起超 時風/編審

在光纖接入、4G/5G移動通信網絡和數據中心等網絡系統里,光芯片都是決定信息傳輸速度和網絡可靠性的關鍵。近年來,隨著光纖接入的深入布局、運營商推動移動通信網絡的覆蓋及數據中心發展,光芯片的市場需求量持續增長。作為國內領先的光芯片制造商,陜西源杰半導體科技股份有限公司(以下簡稱“源杰科技”)充分把握行業發展契機,不斷擴大生產經營規模,持續開拓市場。

業績方面,源杰科技營收凈利潤呈逐年上漲趨勢,2022年上半年分別同比增長40.32%、51.01%。深耕光芯片領域多年,源杰科技已發展成為國內光芯片行業少數IDM模式企業之一,建立兩大平臺并積累八大核心技術,不斷提升產品的競爭力。憑借核心技術及IDM模式,源杰科技率先攻克技術難關、打破國外壟斷,并實現25G激光器芯片系列產品的大批量供貨。據C&C統計數據,2020年,源杰科技10G、25G激光器芯片系列產品的出貨量在國內同行業公司中均排名第一,2.5G激光器芯片系列產品的出貨量在國內同行業公司中排名領先。

一、受益于下游光模塊需求增長,光芯片行業市場規模不斷擴大

高速光芯片是現代高速通訊網絡的核心之一,其性能直接決定了光通信系統的傳輸效率。光纖接入、4G/5G移動通信網絡和數據中心等網絡系統里,光芯片都是決定信息傳輸速度和網絡可靠性的關鍵。

隨著信息技術的快速發展,國內互聯網用戶規模及普及率持續增長,同時游戲、直播、視頻等應用場景對帶寬的需求不斷提升,國內數據產量持續上漲。

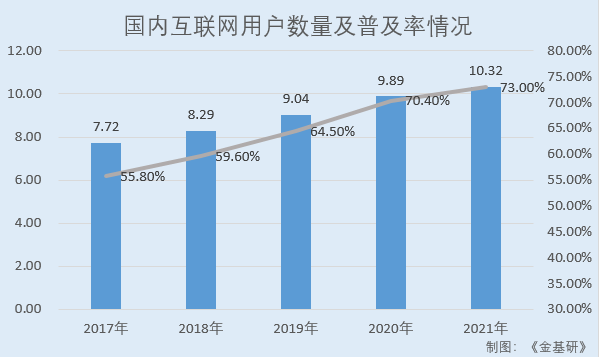

據中國互聯網絡信息中心(CNNIC)數據,2017-2021年,國內互聯網用戶數量分別為7.72億人、8.29億人、9.04億人、9.89億人、10.32億人,互聯網普及率分別為55.8%、59.6%、64.5%、70.4%、73.0%。其中,受新冠肺炎疫情影響,2019年末數據實際為截至2020年3月的統計數據。

另據《數字中國發展報告(2021年)》數據,國內數據產量從2017年的2.3ZB增長至2021年的6.6ZB。而1ZB數據的量級,相當于500萬億張自拍照、2.5萬億首MP3歌曲。2021年,該數據產量在全球占比為9.9%,位居世界第二。

受益于信息應用流量需求的增長和光通信技術的升級,光模塊作為光通信產業鏈最為重要的器件,其市場規模保持穩步增長。

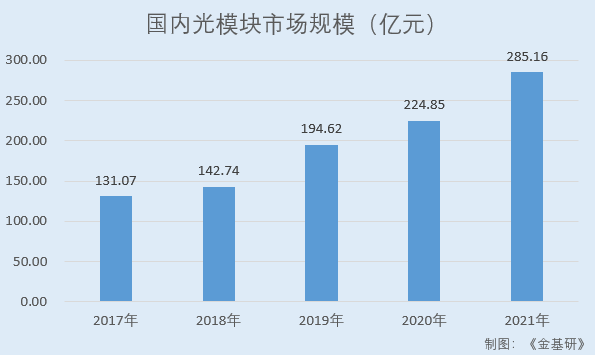

據中經產業信息研究網數據,2017-2021年,國內光模塊市場規模分別為131.07億元、142.74億元、194.62億元、224.85億元、285.16億元,年均復合增長率達21.45%。

FTTx光纖接入是全球光模塊用量最多的場景之一,而我國是FTTx市場的主要推動者。在政策指引下,以新一代10G-PON(XG-PON)技術為基礎的國內千兆光纖網絡升級推動光芯片用量提升。

目前PON技術主要包括APON/BPON、EPON、GPON和10G-PON幾類,當前主流的EPON/GPON技術采用1.25G/2.5G光芯片,并向10G光芯片過渡。結合《“十四五”信息通信行業發展規劃》,國內千兆光纖網絡的全面部署勢在必行。2020年,國內10G-PON及以上端口數達到320萬個,預計到2025年將達到1,200萬個。同時,在海外PON的普及和10G PON的升級也在加速,需求旺盛。

在移動通信網絡領域,5G建設和商用化的開啟使得光模塊需求再次被拉動,光芯片需求也隨之增長。

隨著4G向5G移動通信網絡過渡,無線前傳光模塊將逐漸從10G升級到25G,電信模塊將進入高速率時代。據工信部數據,截至2022年10月末,國內5G基站總數達225萬個,比上年末凈增82.5萬個,占移動基站總數的20.9%。

在數據中心領域,互聯網及云計算的普及推動了該領域的快速發展,國內數據中心數量隨之大幅增長。而光模塊是數據中心內部互連和數據中心相互連接的核心部件,數據中心市場的蓬勃發展將助力光芯片市場需求的提升。

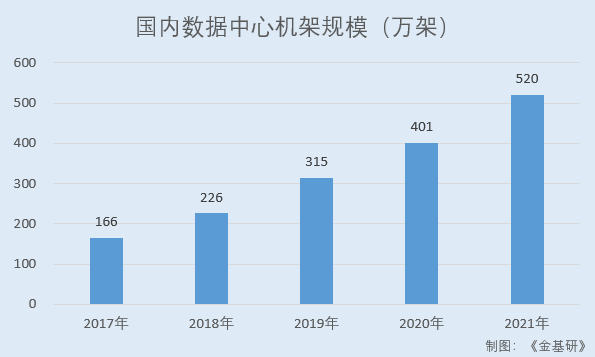

據中國信息通信研究院數據,2017-2021年,國內數據中心機架規模分別為166萬架、226萬架、315萬架、401萬架、520萬架,年均復合增長率達33.04%。

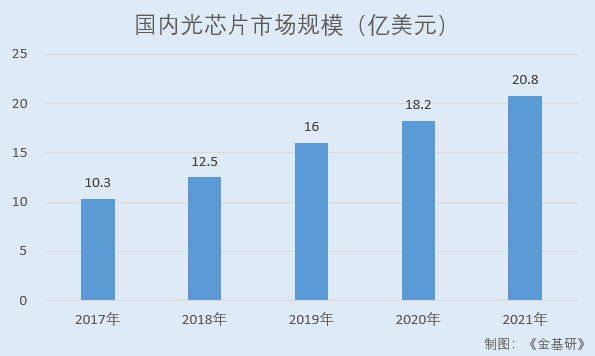

光芯片是光模塊的核心元件,光芯片行業的發展持續受益于光模塊市場規模的增長。據維科網產業研究中心數據,2017-2021年,國內光芯片市場規模分別為10.3億美元、12.5億美元、16.0億美元、18.2億美元、20.8億美元。

此外,隨著全球信息互聯規模不斷擴大、光電信息技術不斷成熟發展,光通信系統已廣泛應用于商用傳輸領域,光電信息技術應用正逐步拓展到醫療、消費電子和汽車等新興領域,光芯片的市場需求將進一步擴大。

綜上,隨著信息技術的快速發展,國內數據產量高速增長,光模塊作為光通信產業鏈最為重要的器件,其市場規模保持穩步增長。而光芯片是光模塊的核心元件,光芯片行業的發展持續受益于光模塊市場規模的增長,呈現向好態勢。

二、營收凈利潤整體呈現上漲態勢,毛利率高于行業平均水平

在光芯片需求量持續增長的背景下,作為國內領先的光芯片制造商,源杰科技擁有良好的發展機遇并充分把握行業發展契機。近年來,源杰科技營業收入、凈利潤整體呈現上漲態勢。

據招股書,2019-2021年,源杰科技實現營業收入分別為0.81億元、2.33億元、2.32億元,年均復合增長率達68.95%;實現凈利潤分別為1,320.70萬元、7,884.49萬元、9,528.78萬元,年均復合增長率達168.61%。

此外,2022年1-6月,源杰科技的營業收入為1.22億元,同比增長40.32%;凈利潤為4,904.94萬元,同比增長51.01%,業績增長可期

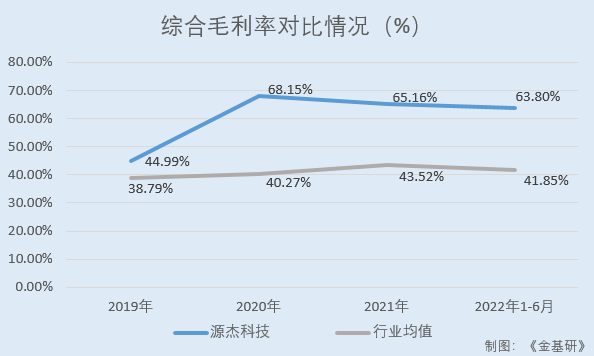

從毛利率看,近年來源杰科技的綜合毛利率整體呈現上升趨勢。據招股書,2019-2021年及2022年1-6月,源杰科技綜合毛利率分別為44.99%、68.15%、65.16%、63.80%。

同期,源杰科技同行業可比公司Macom Technology Solutions Holdings, Inc.(以下簡稱“馬科姆”)、聯亞光電工業股份有限公司(以下簡稱“聯亞光電”)、全新光電科技股份有限公司(以下簡稱“全新光電”)、河南仕佳光子科技股份有限公司(以下簡稱“仕佳光子”)、蘇州長光華芯光電技術股份有限公司(以下簡稱“長光華芯”)的毛利率均值分別為38.79%、40.27%、43.52%、41.85%。上述毛利率差異主要系源杰科技與同行業可比公司在產品應用領域、產品結構和形態等不同導致,源杰科技所聚焦的光芯片行業處于光通信產業鏈的上游位置,毛利率水平較高。

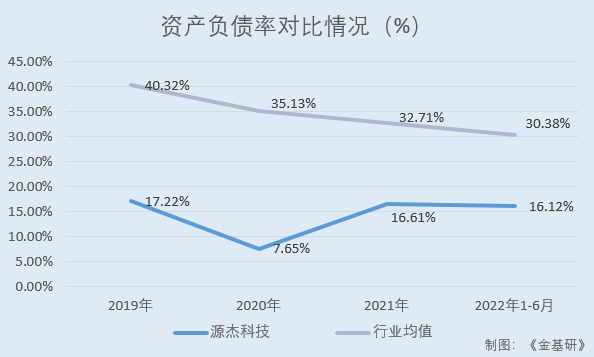

與此同時,因采取相對穩健的經營策略并控制負債規模,源杰科技的資產負債率低于同行業可比公司均值,資產負債結構良好。

據招股書,2019-2021年及2022年1-6月,源杰科技資產負債率分別為17.22%、7.65%、16.61%、16.12%。

同期,源杰科技同行業可比公司馬科姆、聯亞光電、全新光電、仕佳光子、長光華芯的資產負債率均值分別為40.32%、35.13%、32.71%、30.38%。

值得關注的是,2020年9月,哈勃科技創業投資有限公司(以下簡稱“哈勃投資”)通過股權轉讓及增資方式直接持有源杰科技4.36%股份,成為源杰科技第八大股東。而哈勃投資系華為投資控股有限公司全資子公司。據LightCounting統計數據,2020年,華為在全球前十大光模塊廠商中排名第三。

可以看出,近年來,源杰科技營收、凈利整體呈現上漲態勢,經營情況良好。同時,源杰科技高度聚焦于光芯片領域,毛利率高于行業均值,盈利能力突出;資產負債率低于行業平均水平,償債風險低。此外,下游知名企業的投資入股亦充分彰顯產業界對源杰科技投資價值的認可。

三、多年深耕領跑國內光芯片市場,主要產品獲國內外知名客戶青睞

多年來,源杰科技聚焦于光芯片行業,主營業務為光芯片的研發、設計、生產與銷售,主要產品包括2.5G、10G、25G及更高速率激光器芯片系列產品等。

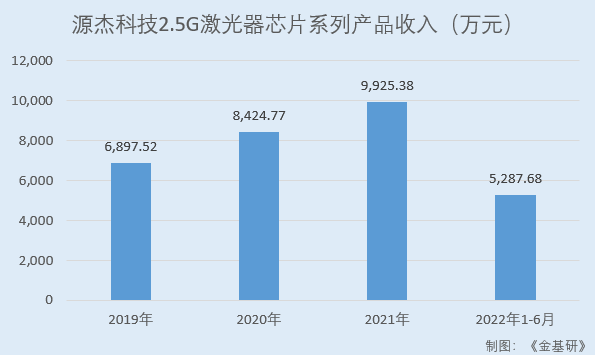

2019-2021年及2022年1-6月,源杰科技的2.5G激光器芯片系列產品收入分別為6,897.52萬元、8,424.77萬元、9,925.38萬元、5,287.68萬元,是其主要收入來源之一,呈現穩定增長態勢。

其中,源杰科技憑借激光器光源發散角更小等特性,并以自身規模化穩定生產的低成本優勢,在2.5G 1310nm DFB 激光器芯片領域中,實現差異化競爭;憑借高性能指標、高可靠性等特性,成為客戶A該領域的主要芯片供應商,其2.5G 1490nm DFB激光器芯片出貨量大幅增加。

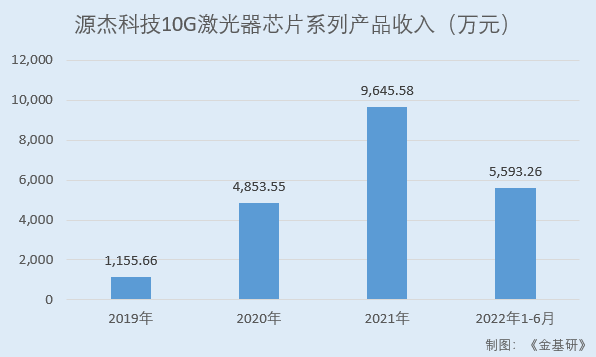

2019-2021年及2022年1-6月,源杰科技的10G激光器芯片系列產品收入分別為1,155.66萬元、4,853.55萬元、9,645.58萬元、5,593.26萬元,占主營業務收入的比例分別為14.23%、20.80%、41.56%、45.74%,整體呈現快速增長趨勢。

憑借高性能指標、高可靠性以及規模化生產帶來的成本優勢,源杰科技的10G 1270nm DFB激光器芯片2020年已在出口海外10G-PON(XGS-PON)市場中實現批量供貨;10G 1310nm DFB激光器芯片已實現對移動通信市場的大批量供貨。

此外,源杰科技的25G激光器芯片系列產品收入在2020年取得了快速增長。憑借多年光芯片行業積累的核心技術和生產工藝經驗優勢,源杰科技推出了25G MWDM 12波段DFB激光器芯片,成為滿足中國移動相關5G建設方案批量供貨的廠商。源杰科技在國內率先攻克了25G光芯片生產的難關,實現規模化量產,搶占先發優勢成為5G基站光模塊市場中少數能夠提供25G光芯片的廠商之一。

據C&C統計數據,2020年在磷化銦(InP)半導體激光器芯片產品對外銷售的國內廠商中,源杰科技收入排名第一,其中10G、25G激光器芯片系列產品的出貨量在國內同行業公司中均排名第一,2.5G激光器芯片系列產品的出貨量在國內同行業公司中排名領先。

此外,源杰科技正在加速研發下一代激光器芯片產品,并積極拓展光芯片在其他領域的應用。源杰科技在光通信領域已著手50G、100G高速率激光器芯片產品以及硅光直流光源大功率激光器芯片產品的商用推進,力圖實現在高端激光器芯片產品的特性及可靠性方面對美、日壟斷企業的全面對標。同時已與部分激光雷達廠商達成合作意向,努力實現新技術領域的彎道超車。

憑借著先發優勢、性能優勢、可靠性優勢、性價比優勢,源杰科技的產品獲得了市場的高度認可,并積累了豐富的客戶資源。

目前,源杰科技已實現向客戶A1、海信寬帶、中際旭創(300308.SZ)、博創科技(300548.SZ)、銘普光磁(002902.SZ)等國際前十大及國內主流光模塊廠商批量供貨,產品用于客戶A、中興通訊、諾基亞等國內外大型通訊設備商,并最終應用于中國移動、中國聯通、中國電信、AT&T 等國內外知名運營商網絡中,已成為國內領先的光芯片供應商。

與現有國內外知名客戶的良好合作,使得源杰科技快速建立新品開發及量產的全套供應體系,打造國際水平的產品交付標準,有助于新客戶的開發和新市場的開拓。

可見,源杰科技憑借多年行業深耕經驗,已推出多款具有顯著優勢的產品,獲得了市場的高度認可及國內外知名客戶的青睞,積累了優質且豐富的客戶資源。

四、國內光芯片行業少數IDM模式企業,創新驅動突破國外技術壁壘

光芯片具有技術壁壘高、工藝流程復雜等特點,光芯片公司需要緊跟光通信產業的發展趨勢,不斷進行光芯片設計優化及生產工藝改進。

一直以來,源杰科技始終將技術創新作為其發展的重要驅動力,持續加大研發投入,打造自主研發的核心能力。

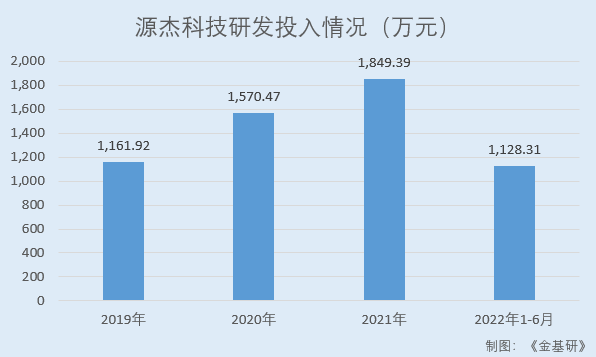

據招股書,2019-2021年及2022年1-6月,源杰科技的研發投入分別為1,161.92萬元、1,570.47萬元、1,849.39萬元、1,128.31萬元,最近三年累計研發投入占最近三年累計營業收入比例為8.38%。

經過多年研發與產業化積累,源杰科技已發展成為國內光芯片行業少數掌握芯片設計、晶圓制造、芯片加工和測試的IDM(垂直整合制造)全流程業務體系的公司之一,擁有多條覆蓋MOCVD外延生長、光柵工藝、光波導制作、金屬化工藝、端面鍍膜、自動化芯片測試、芯片高頻測試、可靠性測試驗證等全流程自主可控的生產線。

通過IDM模式,源杰科技能夠掌握從設計轉化到生產制造的縱向生產鏈各環節,從而有效控制生產良率、周期交付、產品迭代與風險管控等方面。

在此基礎上,源杰科技形成了“掩埋型激光器芯片制造平臺”“脊波導型激光器芯片制造平臺”兩大平臺,積累了“高速調制激光器芯片技術”“異質化合物半導體材料對接生長技術”“小發散角技術”等八大核心技術,技術優勢不斷突顯。截至2022年12月2日,源杰科技共獲得專利27項,其中發明專利13項,實用新型專利14項。

其中,源杰科技的兩大平臺積累了大量光芯片工藝制程技術和生產經驗,系已有產品生產的保障、未來產品升級及品類拓展的基礎。同時,源杰科技八大核心技術在優化產品性能方面,可實現激光器芯片的高速調制、高可靠性、高信噪比、高電光轉換、高耦合效率、抗反射等;降低產品成本方面,可提高激光器芯片的良率,并可簡化激光器芯片封裝過程中對其他器件的需求,降低產品單位生產成本、下游封裝環節的復雜度及對進口組件的依賴,有助于解決大規模光網絡部署的供應鏈安全。

值得一提的是,源杰科技的電吸收調制器集成技術,突破了100G PAM4 EML激光器芯片的海外技術壟斷。源杰科技憑借該核心技術設計定型了100G PAM4 EML激光器芯片,目前已處于送樣階段,有助于打破海外領先光芯片企業壟斷的局面,為其長期發展提供技術保障。

此外,在IDM模式下,源杰科技掌握光芯片生產全流程核心工藝開發能力,不斷積累光芯片研發與生產經驗,將科技成果應用于芯片設計、晶圓外延等核心環節,實現產品的差異化特性、高性能指標、高可靠性等,提高產品競爭力,實現了科技成果與產業的深度融合。

據招股書,2019-2021年及2022年1-6月,源杰科技依靠核心技術實現的營業收入分別為0.81億元、2.33億元、2.32億元、1.22億元,占當期營業收入的比例分別為99.88%、100.00%、100.00%、99.58%。

榮譽方面,2021年9月,源杰科技的“第五代移動通信前傳25Gbps波分復用直調激光器”項目,被中國國際光電博覽會(CIOE)評為“中國光電博覽獎”金獎;2021年6月,源杰科技在科技部火炬中心等部門主辦的2021全球硬科技創新大會上被評為“2021全國硬科技企業之星”,充分彰顯源杰科技的“硬科技”實力。

簡言之,源杰科技已發展成為國內光芯片行業少數掌握IDM全流程業務體系的公司之一,形成了兩大平臺并積累八大核心技術,報告期各期核心技術實現的營業收入占比超99%。其中,源杰科技在發展過程中積累的電吸收調制器集成技術有助于打破海外領先光芯片企業壟斷的局面,也為公司的產品延拓和未來發展積蓄力量。

五、期末在手訂單額逐年上漲,募資擴產擴研提升核心競爭力

此番上市,源杰科技擬募集資金為9.80億元,總投資為10.13億元,將分別用于“10G、25G光芯片產線建設項目”、“50G光芯片產業化建設項目”、“研發中心建設項目”及“補充流動資金”。

其中,“10G、25G光芯片產線建設項目”計劃總投資5.91億元,募集資金5.70億元,用于在源杰科技自有土地上建立10G、25G光芯片產線,提高其產品供應能力,滿足市場需求。此外,源杰科技針對核心產品設置專線生產,有助于提高設備使用效率,能夠進一步提升其產品品質及市場競爭力。

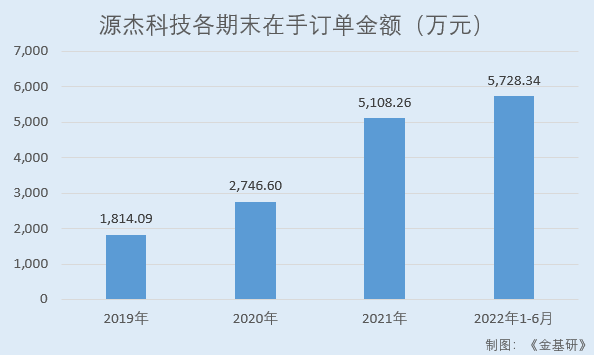

從在手訂單情況看,近年來源杰科技期末在手訂單金額呈逐年上漲態勢,充分顯現市場對于源杰科技產品的高度認可及其未來發展的信心。

據招股書,2019-2021年及2022年1-6月,源杰科技各期末在手訂單金額分別為1,814.09萬元、2,746.60萬元、5,108.26萬元、5,728.34萬元。

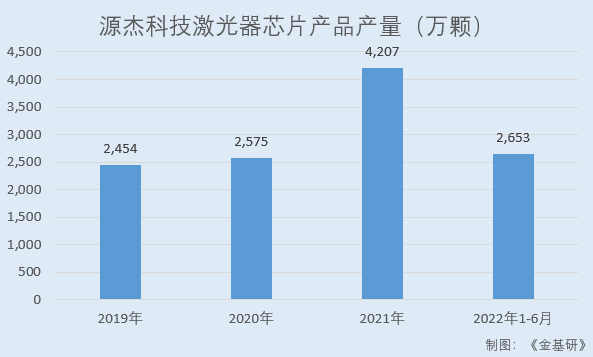

與此同時,源杰科技近年來生產規模持續提升且產能趨于飽和,亟待增加產線建設以擴大產能。2019-2021年及2022年1-6月,源杰科技激光器芯片產品的產量分別為2,454萬顆、2,575萬顆、4,207萬顆、2,653萬顆,產能利用率分別為99.39%、90.56%、100.24%、90.01%。

需要說明的是,2022年1-6月,隨著新購置的半導體芯片測試機等設備投入使用,源杰科技產能有所提高,但受新廠房施工及設備調試等因素影響,最終產能利用率有所下降。

“50G光芯片產業化建設項目”計劃總投資1.29億元,募集資金1.20億元,用于在源杰科技自有土地上建立50G光芯片產線,搶占市場先機,打造國內50G光芯片品牌,進一步鞏固其行業領先地位。

目前,國內光芯片企業主要集中于2.5G系列產品的生產和制造,10G和25G中高速率光芯片逐漸實現量產,而50G及以上高端光芯片生產仍主要集中在美日企業中,國內需求極度依賴進口。該項目生產的50G光芯片將有助于打破高端光芯片的國際進口依賴,推動實現國產化替代,也將進一步夯實源杰科技在光芯片領域的行業領先地位。

“研發中心建設項目”計劃總投資1.43億元,募集資金1.40億元,用于對源杰科技現有研發中心進行升級,進行高功率硅光激光器、激光雷達光源等大量前瞻性研究并著力實現科研成果產業轉化,保證其產品技術的領先并推動新產品開發,從而促進源杰科技創新能力的持續提升。

隨著今后“10G、25G光芯片產線建設項目”“50G光芯片產業化建設項目”“研發中心建設項目”等的落地,采購增長、人員招募、技術研發、市場開拓等對資金的需求將進一步提升。源杰科技擬募資1.50億元用于補充日常流動資金,促進其長期穩健發展。

未來,源杰科技將繼續深耕光芯片行業,著力提升高速率激光器芯片產品的研發能力,努力攻克國內亟待突破的技術壁壘,成為一家能夠為國內外客戶提供技術領先、品質優異的光電半導體芯片和技術服務的杰出企業。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。

關鍵詞:

責任編輯:孫知兵

免責聲明:本文僅代表作者個人觀點,與太平洋財富網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

如有問題,請聯系我們!

- 熱資訊!大部地區將出現大范圍雨雪、大風、2023-01-11

- 環球快報:券商員工違規炒股 監管出手清理2023-01-11

- 【環球報資訊】2022年新能源車滲透率翻番 2023-01-11

- 政策利好頻發 房企流動性緊張趨緩2023-01-11

- 每日看點!明星私募展望2023年投資:一個值2023-01-11

- 【當前熱聞】四大證券報精華摘要:1月11日2023-01-11

- 環球即時:艾隆科技:1月10日獲融資買入27.2023-01-11

- 全球今日訊!青云科技:1月10日融券賣出金2023-01-11

- 西力科技:1月10日獲融資買入29.88萬元2023-01-11

- 空客2022年共交付661架民用飛機2023-01-11

- 寶馬去年在華純電動車銷量增長91.6%2023-01-11

- 【環球速看料】中科軟董事長左春: 穩健“2023-01-11

- 要聞:傳藝科技:已向兩輪車和儲能客戶送出2023-01-11

- 天天熱議:華龍證券IPO獲受理2023-01-11

- 要聞速遞:平安i貸貸款逾期21年多久上征信2023-01-11

- 捷報!中國長城擎天EF860雙路服務器成功斬2023-01-10

- 從香氣重新定義云南茶飲的代表作——麒麟大2023-01-10

- 微動態丨盛迅達擬出售對華立科技全部持股 2023-01-10

- 北水動向|北水成交凈賣出0.06億 內資無懼2023-01-10

- 環球新動態:田野股份:目前與匯源無合作,2023-01-10

- 新城發展:新城控股2022年累計合同銷售金額2023-01-10

- 城投“驚雷”:誰為托底者托底?2023-01-10

- 天天微資訊!特斯拉上海超級工廠2022年各車2023-01-10

- 百度李彥宏:自動駕駛率先進入商用的很可能2023-01-10

- 當前資訊!百度李彥宏:交通網絡智能化改造2023-01-10

- 杭州市委書記劉捷調研螞蟻集團等企業2023-01-10

- 焦點觀察:乘聯會秘書長崔東樹:特斯拉降價2023-01-10

- 南充冬菜(宜賓芽菜配燃面味道一絕!本溪豆2023-01-10

- 北京天寧寺(天寧寺橋下空間提升利用試點探2023-01-10

- 【環球新視野】公司前線|嶺南股份新增“數2023-01-10

精彩推薦

- 熱資訊!大部地區將出現大范圍雨雪、大...

- 要聞速遞:平安i貸貸款逾期21年多久上征...

- 北水動向|北水成交凈賣出0.06億 內資無...

- 城投“驚雷”:誰為托底者托底?

- 世界今熱點:豪宅市場冰火兩重天,透露一...

- 天天百事通!華潤置地獲授35億港元定期...

- 上市房企重組首單細節曝光 陸家嘴三年...

- 今亮點!新城控股:2022年商業運營收入10...

- 招商蛇口開年“動刀”,重倉城市重新布陣

- 天天最新:吉大正元: 招商證券股份有限...

- 【天天新要聞】禹洲集團2022年銷售額356...

- 央行:2022年住戶貸款增加3.83萬億元

- 天天觀焦點:遠洋集團2022年協議銷售額1...

- 前沿熱點:央行:引導優質房企資產負債表...

- 全球快看點丨強冷空氣來襲!多地氣溫將...

中國互聯網違法和不良信息舉報中心

中國互聯網違法和不良信息舉報中心