美股中小市值IPO面對最強(qiáng)監(jiān)管,精品投行迎來大洗牌

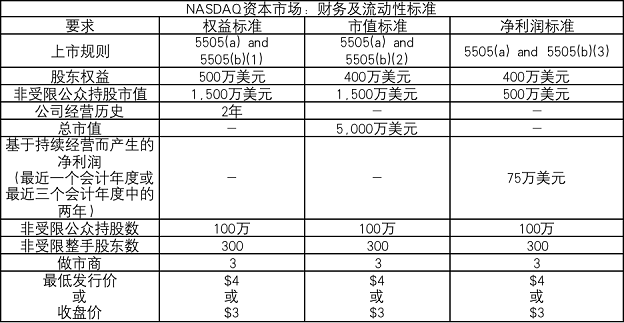

一直以來,美國資本市場都以其開放包容吸引著全球各地的企業(yè)來到華爾街圓夢,“寬進(jìn)嚴(yán)出”的監(jiān)管使得許多中小市值企業(yè)擁有了對接全球資本的機(jī)會,NASDAQ的Capital Market(資本市場)更是以極低的上市門檻成為了中小市值企業(yè)揮灑夢想的舞臺。

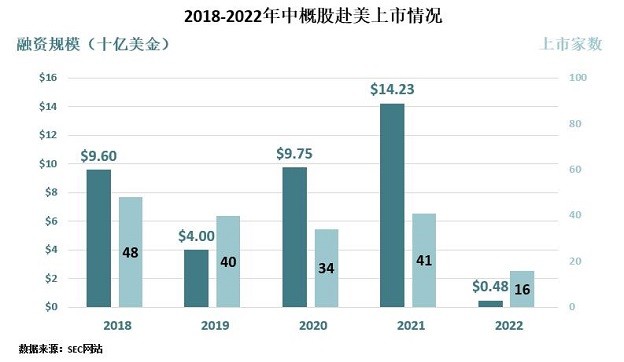

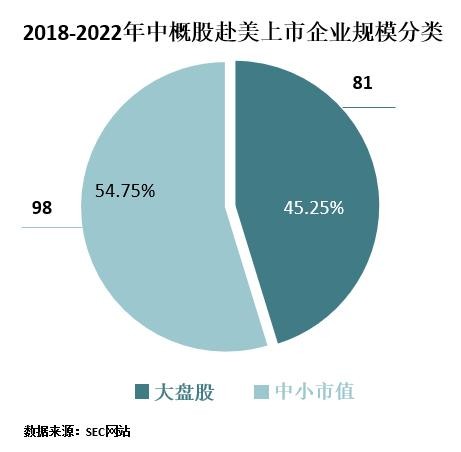

最近幾年,雖然中美關(guān)系面臨挑戰(zhàn),中概股在二級市場的表現(xiàn)慘不忍睹,但2018年-2021年的中概股IPO市場卻異常火爆,四年共有163家中國企業(yè)在美國成功上市,其中的中小市值企業(yè)有83家,這一美股IPO的浪潮在2021年下半年發(fā)生逆轉(zhuǎn),2021年在美國上市的41家中國企業(yè)中,下半年只上市了3家,而剛剛過去的2022年,受PCAOB(美國上市公司會計師監(jiān)督委員會)監(jiān)管影響(盡管現(xiàn)已與中國達(dá)成共識),只有16家中國企業(yè)在美國完成了上市,且?guī)缀醵际侵行∈兄灯髽I(yè)。

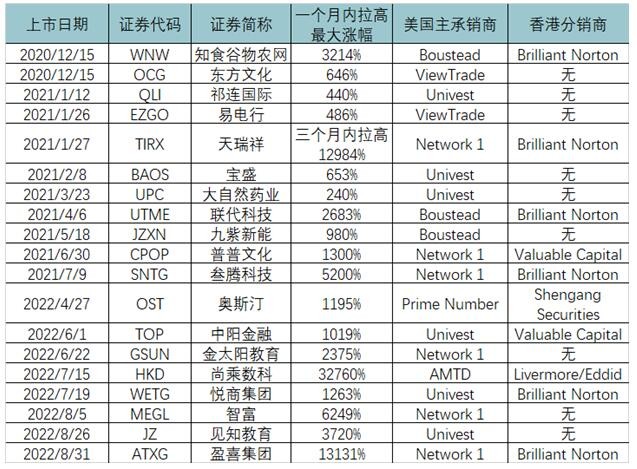

而這些上市的中小市值企業(yè),其IPO當(dāng)天的股價表現(xiàn)令人咋舌。許多公司IPO當(dāng)天的股價漲幅相對于發(fā)行價,達(dá)到幾十倍甚至上百倍。這種驚人反常的現(xiàn)象受到了美國金融監(jiān)管部門的高度關(guān)注,2022年11月,NASDAQ和FINRA(美國金融業(yè)監(jiān)督管理局)先后發(fā)布監(jiān)管通知,其中FINRA的監(jiān)管通知里更是明確要求承銷商做好“守門人”角色。這是FINRA第一次明確強(qiáng)調(diào)券商的“守門人”角色,也間接向市場釋放了問責(zé)券商的可能性。

美國金融監(jiān)管部門打擊的這種拉高出貨的操縱股價行為涉及如下幾個因素:①小市值和少量流通盤;②外國發(fā)行人——許多發(fā)行人或其運營子公司或關(guān)聯(lián)運營主體在中國;③外國經(jīng)紀(jì)商——主要位于香港的經(jīng)紀(jì)商已分配或被分配了大量股份,有時高達(dá)90%或更多股份;④IPO股票的集中分配——承銷商和承銷團(tuán)可能將大部分股票分配給少數(shù)投資者,導(dǎo)致股票集中在少數(shù)人手中;⑤名義賬戶——主要是為外國國民開立的賬戶,用于投資IPO,隨后進(jìn)行操縱性訂單和交易,以抬股價;⑥外國Omnibus Accounts——美國券商為外國金融機(jī)構(gòu)(包括外國經(jīng)紀(jì)商)開立的Omnibus Accounts在股價被拉高出貨的價格峰值期間,大量清盤股票;⑦股價大幅上漲和下跌;⑧社交媒體騙局的指控——投資者曾抱怨通過俗稱的 “pig butchering(殺豬盤)”投資于拉高出貨計劃。

FINRA指出:在證券發(fā)行中承銷商是“發(fā)行人向投資者分配證券的紐帶”,承銷商扮演著“公眾市場的守門人”的重要角色。只要承銷商做好“守門人”,不把IPO股票大量給莊家,莊家就無法操控股價。但過去幾年,美股中小市值企業(yè)IPO融資異常困難,作為承銷商的一些美國精品投行無力完成融資,所以大量中小市值企業(yè)IPO的融資依靠發(fā)行人自身去完成,或者承銷商介紹和幫助莊家提供通道、放莊家進(jìn)門去操縱股價,以此來完成IPO。

對此,F(xiàn)INRA協(xié)同SEC、FBI開始嚴(yán)厲打擊此類行為,對過往涉及IPO操縱股價的發(fā)行人和承銷商展開調(diào)查。并鼓勵承銷商持續(xù)評估和調(diào)整其監(jiān)管系統(tǒng)以及合規(guī)和風(fēng)險管理計劃,以確保他們正在監(jiān)測和應(yīng)對這一威脅。同時NASDAQ近幾個月開始調(diào)整IPO發(fā)行的流程和規(guī)則,通過提高IPO發(fā)行時美國投資者比例、降低單一投資者認(rèn)購比例等要求,試圖讓IPO股票無法集中到少數(shù)莊家手中。

這一系列的操作讓過去專注于承銷中小市值IPO的幾家美國精品投行面對從未有過的監(jiān)管壓力。因美華醫(yī)療欺詐發(fā)行而受到調(diào)查的Prime Number(中文名:質(zhì)數(shù)資本)自2022年5月以來再沒有新的項目IPO,近期已聽不到其聲音,公開信息顯示該公司自成立至今只主承了兩個中國項目IPO;過去幾年在中概股IPO市場比較活躍的ViewTrade因為此次被FINRA的點名而幾乎完全離開了這個市場;過去在中概股市場非常活躍的Banchmark也清空了Pipeline,在市場銷聲匿跡;連續(xù)兩年領(lǐng)跑中小市值企業(yè)承銷的Network 1也自去年8月以來,除了一單SPAC外,再無新的項目成功IPO,據(jù)傳已被NASDAQ列入所謂“黑名單”;近期成功承銷了“理臣中國”的Univest(中文名:萬通),同樣在被監(jiān)管問詢調(diào)查之列,仍然繼續(xù)掙扎,近期旗下客戶大量出走。回顧這些過去幾年在中小市值IPO上異常活躍的精品投行,有以下一些共性:第一,業(yè)務(wù)結(jié)構(gòu)相對單一,投行業(yè)務(wù)嚴(yán)重依賴中小市值IPO,尤其是中概股的中小市值IPO業(yè)務(wù);第二,大多為中資背景,雖然注冊在美國,但實控人、CEO和團(tuán)隊大多都是華裔,在競爭激烈的華爾街,相對美國本土券商,其資源渠道有限;第三,自身市場化融資能力較弱,所以只能依賴非市場化融資模式完成IPO。這些中資華裔券商大多在亞太雇傭很多業(yè)務(wù)開發(fā)人員,但這些人大多不是FINRA注冊在籍人員,可以逃避監(jiān)管。

面對這場監(jiān)管風(fēng)暴,這些過去風(fēng)光一時的精品投行紛紛折戟沉沙,顯然他們過去的操作模式已經(jīng)不適應(yīng)當(dāng)下和未來的IPO市場。精品投行迎來了一場歷史性的洗牌。

新的監(jiān)管環(huán)境下,如果想完成中小市值企業(yè)在美國的IPO,需要承銷商真正具備市場化的融資能力和在美國本土深厚的資源渠道。顯然這是上述承銷商所不具備的,而有著深厚美國資源背景,過去很少染指中概股中小市值IPO,且為純美資控制的一些精品投行近期從市場脫穎而出,接過了這個市場機(jī)遇。這里面值得關(guān)注的有以下幾家:

EF Hutton,這個歷史悠久的投行品牌于最近幾年開始復(fù)興,過去兩年在SPAC領(lǐng)域表現(xiàn)出色,其投行業(yè)務(wù)也開始延伸到亞太尤其中國企業(yè)的IPO。早期利用國內(nèi)ARC Capital 團(tuán)隊開發(fā)業(yè)務(wù),但是團(tuán)隊并非FINRA注冊的證劵從業(yè)人員。

Maxim,這家過去幾乎從不染指中概股的投資銀行近來也開始承銷中概股,而且近期華爾街的一個爆炸性新聞是來自中亞的多元化跨國金融服務(wù)公司 Freedom Holding Corp.(納斯達(dá)克代碼:FRHC)宣布收購了Maxim,使得Maxim擁有了更為廣泛的分銷渠道和資源。

REVERE,成立于1983年,在投資銀行業(yè)務(wù)上涉足廣泛,但過去對于中概股幾乎沒有涉及,2022年,擁有眾多中資券商工作背景的前老虎證劵合伙人DJGuo加盟后,近年開始涉足中概股的投資銀行業(yè)務(wù),從近期公開遞交招股書的幾個中概股來看,REVERE已經(jīng)開始逐漸擔(dān)任主承銷商的角色。

AGP(Alliance Global Partners),1980年成立,在剛剛過去的2022年,AGP領(lǐng)導(dǎo)的融資交易量在全美投行中名列第二,超過了高盛、摩根士丹利等一眾一線投行。但多年來,這家猶太人領(lǐng)導(dǎo)的投行幾乎沒有涉及過亞洲市場的業(yè)務(wù),而就在最近,情況出現(xiàn)了重大變化,據(jù)業(yè)內(nèi)人士透露,原Network 1亞太業(yè)務(wù)負(fù)責(zé)人Karen最近閃電離職,據(jù)傳其加盟了AGP,領(lǐng)導(dǎo)其亞太地區(qū)的業(yè)務(wù)。Network 1過去兩年領(lǐng)跑中概股承銷,其成果與Karen密不可分,她的加盟,使得AGP如虎添翼,后續(xù)在亞太市場將會卷起怎樣的旋風(fēng),我們拭目以待。

近些天來,紐約時常寒風(fēng)刺骨,IPO市場的冬天也還沒有過去,據(jù)統(tǒng)計,有近50家左右的中國企業(yè)已經(jīng)在SEC公開遞交招股書,但近幾個月能夠成功上市的屈指可數(shù),在NASDAQ形成了“堰塞湖”的狀態(tài)。擬上市企業(yè)、中介機(jī)構(gòu)、投資人等等市場的參與者都不同程度地陷入一定的焦慮。但美國百年資本市場的歷史告訴我們,所有的故事都是循環(huán)往復(fù),冬天終究會過去,春天一定會到來。決心、毅力或許是所有在華爾街的弄潮兒們制勝的關(guān)鍵。NASDAQ終究還是全球創(chuàng)新企業(yè)和中小企業(yè)最佳的資本市場平臺,它的懷抱也一定會再次張開,只是到時候,誰還站在那里。對于排隊中的擬上市企業(yè)來說,不下牌桌,終究會迎來春風(fēng)拂面,而對于這些翻云覆雨的投資銀行來說,這次的洗牌卻是真真切切。我們期待春天早日到來,也期待在新的秩序下,一切回歸本質(zhì),一切回歸常識。(作者:唐明)

免責(zé)聲明:市場有風(fēng)險,選擇需謹(jǐn)慎!此文僅供參考,不作買賣依據(jù)。

關(guān)鍵詞:

責(zé)任編輯:孫知兵

免責(zé)聲明:本文僅代表作者個人觀點,與太平洋財富網(wǎng)無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實,對本文以及其中全部或者部分內(nèi)容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關(guān)內(nèi)容。

如有問題,請聯(lián)系我們!

- 【聚看點】美國首次申請失業(yè)救濟(jì)人數(shù)降至三2023-02-24

- 當(dāng)前熱文:北京商友軟件有限公司lirwenmm(2023-02-24

- 世界聚焦:【環(huán)球財經(jīng)】美國長期國債收益率2023-02-24

- 廣東青峰網(wǎng)絡(luò)科技有限公司怎么樣(廣東青峰2023-02-24

- 世界觀天下!【讀財報】TOP30上市房企1月銷2023-02-24

- 今頭條!歐洲“禁燃”加快全球車企調(diào)整步伐2023-02-24

- 今日看點:開工率向好國際化加速 工程機(jī)械2023-02-24

- 今日訊!中煙新商盟陜西電子商務(wù)有限公司(2023-02-24

- 【全球新視野】中國鐵建自主研發(fā)的油氣行業(yè)2023-02-24

- 港交所發(fā)布年度業(yè)績 行政總裁歐冠升回應(yīng)GE2023-02-24

- 環(huán)球今熱點:美國2022年第四季度經(jīng)濟(jì)增速下2023-02-24

- 世界球精選!佛山市伊登電器有限公司(佛山2023-02-24

- 動態(tài):上海富控互動娛樂股份有限公司官網(wǎng)(2023-02-24

- 今日視點:保定解憂經(jīng)濟(jì)貿(mào)易咨詢有限公司(2023-02-24

- 環(huán)球消息!【環(huán)球財經(jīng)】倫敦股市23日下跌 2023-02-24

- 【天天報資訊】云南銅業(yè)獲8家機(jī)構(gòu)調(diào)研:近2023-02-24

- 世界速看:華如科技獲17家機(jī)構(gòu)調(diào)研:公司為2023-02-24

- 環(huán)球精選!秀米注冊驗證碼_秀米注冊2023-02-24

- 上海鼓勵金融機(jī)構(gòu)出臺專門產(chǎn)品2023-02-24

- 資金涌入實體經(jīng)濟(jì) 2月信貸料繼續(xù)高增2023-02-24

- 天天速讀:“第三支箭”出新招 力促房地產(chǎn)2023-02-24

- 世界消息!新老能源建設(shè)齊發(fā)力 擴(kuò)投資多路2023-02-24

- 世界熱推薦:多地發(fā)布供地計劃 有地區(qū)已完2023-02-24

- 每日視訊:一汽解放董事長胡漢杰: 商用車2023-02-24

- 環(huán)球熱頭條丨頸部淋巴在什么位置_淋巴在什2023-02-24

- 誠淘網(wǎng)絡(luò)科技(東莞市淘信網(wǎng)絡(luò)科技有限公司2023-02-23

- 【世界新要聞】玉溪市紅塔區(qū)教育體育局領(lǐng)導(dǎo)2023-02-23

- 長春高新技術(shù)產(chǎn)業(yè)(集團(tuán))股份有限公司關(guān)于2023-02-23

- 浙江華策影視股份有限公司關(guān)于股東股份解除2023-02-23

- 天天速遞!北汽福田汽車股份有限公司 關(guān)于2023-02-23

精彩推薦

- 【聚看點】美國首次申請失業(yè)救濟(jì)人數(shù)降...

- 港交所發(fā)布年度業(yè)績 行政總裁歐冠升回...

- 環(huán)球今熱點:美國2022年第四季度經(jīng)濟(jì)增...

- 環(huán)球精選!秀米注冊驗證碼_秀米注冊

- 環(huán)球熱頭條丨頸部淋巴在什么位置_淋巴在...

- 天天快播:持續(xù)改善虧損 阿里2023財年...

- 當(dāng)前關(guān)注:里昂:維持九毛九跑贏大市評...

- 世界新消息丨大摩:予玖龍紙業(yè)與大市同...

- 觀速訊丨創(chuàng)科實業(yè)遭沽空機(jī)構(gòu)狙擊大跌19%...

- 碧桂園等房企合計390億元中票獲交易商協(xié)...

- 觀熱點:輻射單位mw是什么_輻射單位

- 收評:港股恒指跌0.35% 科創(chuàng)實業(yè)遭沽空...

- 恒指收跌0.35%,創(chuàng)科實業(yè)遭做空大跌近19%

- 天天動態(tài):云音樂發(fā)布年度業(yè)績 收入同比...

- 看點:中信證券:維持百度集團(tuán)-SW買入評...

中國互聯(lián)網(wǎng)違法和不良信息舉報中心

中國互聯(lián)網(wǎng)違法和不良信息舉報中心