“騰訊系”和泰人壽成立三年虧損逾3億 在扭虧為盈方面該公司有何發(fā)展規(guī)劃?

和泰人壽2019年凈虧損9354.62萬元,虧損額同比擴(kuò)大1592萬元。一季度該公司繼續(xù)虧損2589.24萬元,同時綜合償付能力充足率和核心償付能力充足率均比2019年末下滑108.72個百分點(diǎn)

在保險業(yè)競爭愈發(fā)激烈以及監(jiān)管趨嚴(yán)的背景下,新生代保險公司的“七虧八盈”之路顯得更為不易。

近期,《投資時報》對171家披露2019年年報的保險公司進(jìn)行排查,并推出《中國險企虧損檔案》。統(tǒng)計結(jié)果顯示,86家人身險公司中有25家虧損。其中,和泰人壽保險股份有限公司(下稱和泰人壽)2019年凈虧損9354.62萬元。

自2017年開業(yè)以來,和泰人壽的保險業(yè)務(wù)收入增長較為迅速,不過目前尚未度過虧損期,近三年累計虧損3.05億元。

償付能力報告顯示,今年一季度,該公司繼續(xù)虧損2589.24萬元。同時,其償付能力消耗較快,一季度末綜合償付能力充足率和核心償付能力充足率均比2019年末下滑108.72個百分點(diǎn)。

2019年虧損額擴(kuò)大

作為騰訊系互聯(lián)網(wǎng)財險公司,和泰人壽甫一亮相就備受外界關(guān)注。

據(jù)公開資料,和泰人壽由8家企業(yè)發(fā)起設(shè)立,包括中信國安有限公司(下稱中信國安)、北京居然之家投資控股集團(tuán)有限公司、深圳市金世紀(jì)工程實(shí)業(yè)有限公司、北京英克必成科技有限公司(下稱英克必成)、欒川縣金興礦業(yè)有限責(zé)任公司(下稱金興礦業(yè))、秦皇島煜明房地產(chǎn)集團(tuán)有限公司(下稱煜明房地產(chǎn))、深圳市合豐泰科技有限公司(下稱合豐泰科技)、深圳明香控股集團(tuán)有限公司。英克必成由深圳市騰訊計算機(jī)系統(tǒng)有限公司100%持股,一季度末持有和泰人壽15%股份。

騰訊是上述股東中唯一的互聯(lián)網(wǎng)企業(yè),與和泰人壽對外宣稱的致力于打造“互聯(lián)網(wǎng)優(yōu)勢明顯,價值創(chuàng)造能力突出的創(chuàng)新型壽險公司”相契合。作為業(yè)界首家互聯(lián)網(wǎng)壽險公司,和泰人壽或?qū)⒁勒逃隍v訊在大數(shù)據(jù)、金融科技等方面的加持,而二者將產(chǎn)生何種化學(xué)反應(yīng)也給市場帶來想象空間。

近來互聯(lián)網(wǎng)保險概念迅速躥紅并成為新的風(fēng)口,在資本市場上頗受資金青睞。不過,從2019年年報來看,四家互聯(lián)網(wǎng)保險公司眾安在線、泰康在線、易安保險、安心財險去年均以虧損收官。

和泰人壽成立以來保險業(yè)務(wù)收入增長較快,2017年至2019年分別為1.53億元、6.6億元、10.61億元,但仍未走上盈利道路,三年分別凈虧損1.34億元、7762.57萬元和9354.62萬元。2019年,該公司虧損額同比擴(kuò)大1592萬元,增幅為20.51%。

在營業(yè)支出中,該公司退保金增加較為顯著,上述三年分別為59.48萬元、719.8萬元、1534.55萬元,2019年同比增幅達(dá)113.19%。

對于虧損問題,和泰人壽曾對《投資時報》表示,從整個保險市場的情況來看,新近成立的壽險公司普遍處于虧損狀態(tài),這符合壽險公司經(jīng)營前6—9年處于虧損期的基本規(guī)律。該公司于2017年1月24日開業(yè),在同期成立的壽險公司中,整體財務(wù)虧損上一直處于較低的水平。

那么,在扭虧為盈方面該公司有何發(fā)展規(guī)劃?和泰人壽對此問題并未進(jìn)行回應(yīng)。

償付能力消耗較快

保險業(yè)務(wù)增長的同時也會造成資本快速消耗。自成立以來,和泰人壽的償付能力指標(biāo)下滑較為明顯。

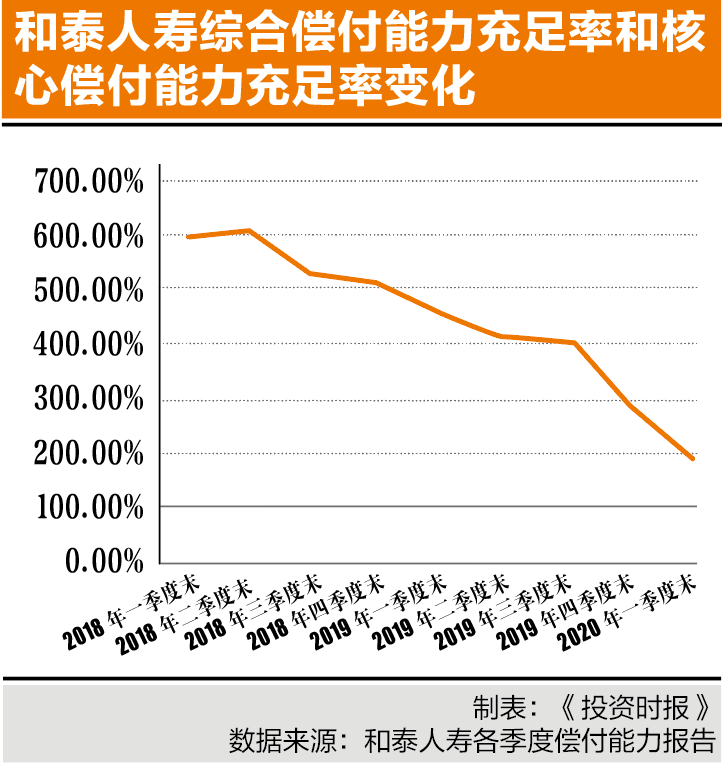

具體來看,該公司2017年一季度末綜合償付能力充足率和核心償付能力充足率均為8544.50%,而2017年末和2018年末分別均為757.19%和525.58%。

2019年四個季度,上述兩個指標(biāo)依次為461.74%、414.68%、404.37%、283.08%,呈現(xiàn)持續(xù)下滑態(tài)勢。

今年一季度末,該公司償付能力指標(biāo)下滑幅度較大,相比去年末減少108.72個百分點(diǎn)至174.36%,不過尚符合監(jiān)管要求。

和泰人壽解釋稱:“我公司2019年保險業(yè)務(wù)收入成倍增長,導(dǎo)致最低資本要求成倍增加,另一方面處于經(jīng)營初期的正常虧損使實(shí)際資本也相應(yīng)減少,這兩方面因素使得償付能力充足率出現(xiàn)較快速度下降,這是公司經(jīng)營過程中的正常現(xiàn)象。”

另外,2020年一季度償付能力報告還顯示,中信國安、金興礦業(yè)、煜明房地產(chǎn)、合豐泰科技四家股東所持有的6億股和泰人壽股權(quán)被質(zhì)押或被凍結(jié),占和泰人壽總股數(shù)的比例達(dá)到40%。

責(zé)任編輯:孫知兵

免責(zé)聲明:本文僅代表作者個人觀點(diǎn),與太平洋財富網(wǎng)無關(guān)。其原創(chuàng)性以及文中陳述文字和內(nèi)容未經(jīng)本站證實(shí),對本文以及其中全部或者部分內(nèi)容、文字的真實(shí)性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實(shí)相關(guān)內(nèi)容。

如有問題,請聯(lián)系我們!

中國互聯(lián)網(wǎng)違法和不良信息舉報中心

中國互聯(lián)網(wǎng)違法和不良信息舉報中心